Bezpieczny kredyt 2 procent był próbą państwa, by ułatwić wejście na rynek mieszkaniowy osobom kupującym pierwsze lokum, ale też jednym z najgłośniejszych przykładów interwencji w polskie mieszkalnictwo. W tym tekście wyjaśniam, kto mógł z niego skorzystać, jak działały dopłaty do rat, jakie były ograniczenia i dlaczego program wywołał tyle sporów także po stronie finansów publicznych.

Najkrócej program obniżał barierę wejścia, ale nie był darmowym kredytem

- Program był przeznaczony dla osób kupujących pierwsze mieszkanie lub dom, a nie dla osób chcących po prostu zmienić lokal.

- W 2026 roku nie przyjmuje już nowych wniosków, więc dziś ma znaczenie głównie jako zamknięty instrument i punkt odniesienia dla polityki mieszkaniowej.

- Największe limity wynosiły 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Dopłaty obejmowały pierwsze 120 rat, więc kluczowe było to, co dzieje się po zakończeniu wsparcia.

- Nie obowiązywał limit ceny za metr kwadratowy, co zwiększało dostępność, ale też wzmacniało presję popytową na rynku.

- Dla budżetu państwa był to realny wydatek wieloletni, a nie jednorazowy gest polityczny.

Dlaczego ten program wywołał tak duże emocje

W swojej istocie to była polityczna odpowiedź na dwa równoległe problemy: wysokie raty kredytów i słabą dostępność mieszkań dla osób bez własnego lokum. Program miał pomóc wejść na rynek tym, którzy wcześniej nie mieli szansy na standardowy kredyt hipoteczny albo trafiali na zbyt wysoką ratę na starcie.

Z mojego punktu widzenia najważniejsze jest jednak coś innego: to nie był neutralny produkt bankowy, tylko subsydium finansowane z publicznych pieniędzy. Taki mechanizm zawsze budzi pytania o skuteczność, sprawiedliwość i wpływ na ceny. W praktyce państwo łagodziło koszt wejścia na rynek, ale jednocześnie dokładło popyt do segmentu, który i tak był napięty podażowo.

W 2026 roku temat warto omawiać już nie jako bieżącą ofertę, tylko jako case study: co działa w krótkim terminie, a co wraca jako problem w budżecie i na rynku nieruchomości. To prowadzi wprost do pytania, kto faktycznie mógł z programu skorzystać.

Kto mógł skorzystać i jakie warunki trzeba było spełnić

Program był mocno selektywny. Nie wystarczało chcieć kupić mieszkania, trzeba było jeszcze spełnić kilka twardych warunków dotyczących wieku, statusu mieszkaniowego i sytuacji kredytowej. Właśnie dlatego nie każdy, kto patrzył na ratę, mógł od razu założyć, że program jest dla niego.

| Warunek | Co oznaczał w praktyce | Dlaczego miał znaczenie |

|---|---|---|

| Pierwsze mieszkanie | Nie można było mieć mieszkania, domu ani spółdzielczego prawa do lokalu w dniu udzielenia kredytu. | Program miał wspierać wejście na rynek, a nie finansować kolejną nieruchomość. |

| Wiek | W dniu złożenia wniosku trzeba było mieć mniej niż 45 lat, a przy wspólnym kredycie wystarczało, by warunek spełniła jedna osoba. | Instrument był adresowany głównie do młodszych gospodarstw domowych. |

| Brak innego kredytu hipotecznego | Kredytobiorca nie mógł być stroną innej umowy hipotecznej zawartej w ostatnich 36 miesiącach. | Odcinało to osoby, które już korzystały z finansowania mieszkaniowego. |

| Wkład własny | Mógł go nie być wcale albo mógł wynosić maksymalnie 200 tys. zł, przy łącznym limicie 1 mln zł wartości wkładu i kredytu. | To obniżało próg wejścia, ale nie znosiło ograniczeń kwotowych. |

| Cel kredytu | Można było sfinansować zakup, budowę, wykończenie, spółdzielcze prawo do lokalu albo udział w inwestycji kooperatywy. | Program obejmował kilka ścieżek dojścia do własnego mieszkania, nie tylko zakup gotowego lokalu. |

| Waluta | Kredyt był udzielany w złotych. | Eliminowało to ryzyko walutowe, które kiedyś boleśnie wracało w polskich kredytach. |

W praktyce najwięcej nieporozumień budziły trzy kwestie. Po pierwsze, dwóch kredytobiorców nie można było dobierać dowolnie, bo wchodziło w grę małżeństwo albo wspólne wychowywanie dziecka. Po drugie, posiadanie nieruchomości przez kogokolwiek z gospodarstwa domowego zwykle zamykało drogę do programu. Po trzecie, były wyjątki od reguły pierwszego mieszkania, ale miały one charakter wąski i nie służyły obchodzeniu przepisów. To ważne, bo wiele osób pamięta jedynie hasło o dopłacie, a pomija gęstą siatkę warunków formalnych.

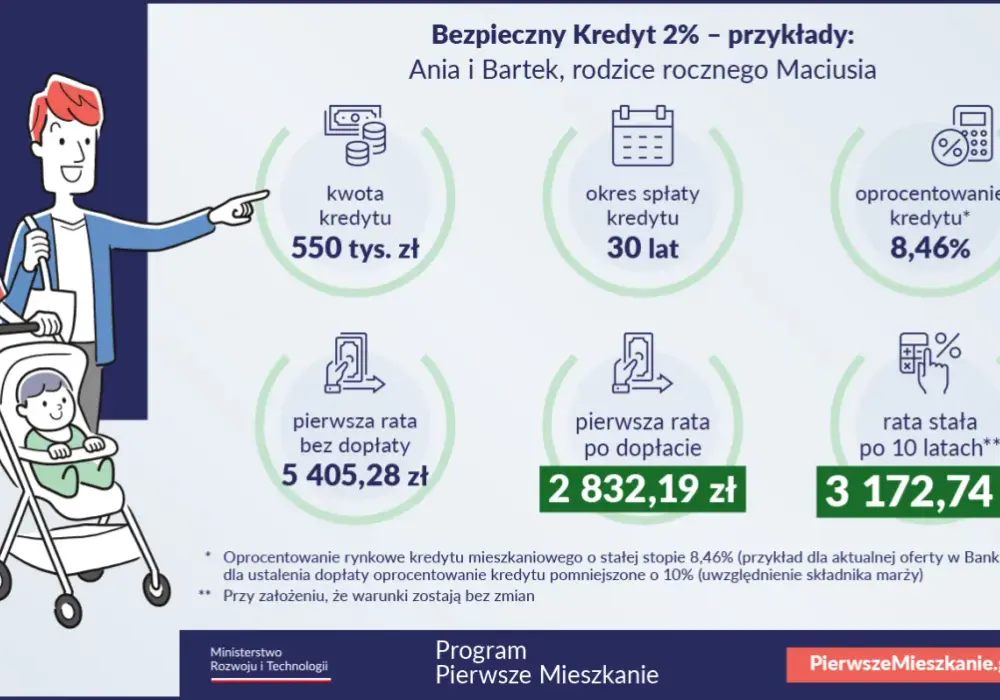

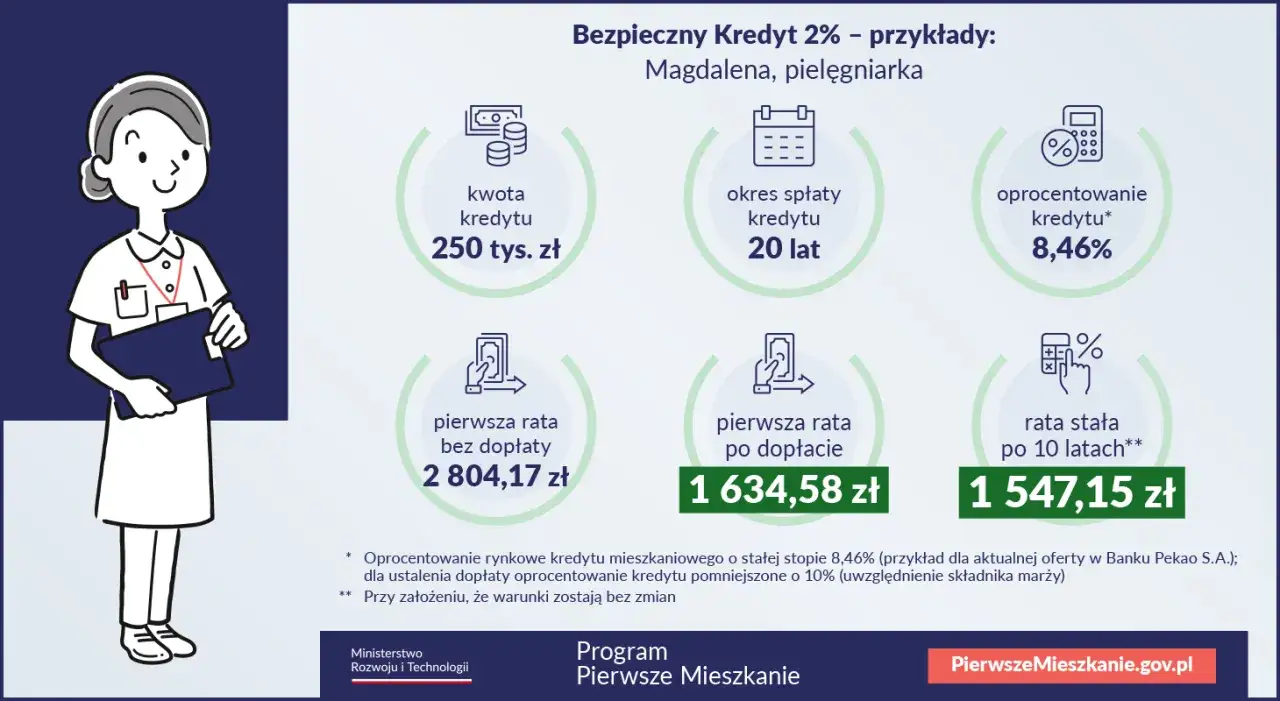

Jak działały dopłaty i co działo się po 10 latach

Najczęstsze uproszczenie brzmi: „państwo dopłacało do kredytu, więc rata wynosiła 2 procent”. To nie tak działało. 2 procent dotyczyło mechanizmu dopłaty, a nie końcowej, pełnej ceny kredytu. Do tego dochodziła marża banku i standardowe koszty umowy, więc realna rata zależała od konstrukcji oferty, poziomu stóp i warunków banku.

| Etap | Co się działo | Co powinien był rozumieć kredytobiorca |

|---|---|---|

| Pierwsze 120 rat | Dopłata obniżała pierwsze raty kapitałowo-odsetkowe. | Na starcie obciążenie było wyraźnie niższe, ale nie znikało całkowicie. |

| Po zakończeniu dopłat | Kredyt przechodził na zwykłe warunki umowy. | Trzeba było przygotować się na skok raty i policzyć domowy budżet bez wsparcia państwa. |

| Wysokość dopłaty | Była liczona według różnicy między wskaźnikiem referencyjnym a poziomem 2 procent. | Im wyższe stopy w gospodarce, tym większa nominalna wartość wsparcia. |

| Forma spłaty | Rata była oparta o kapitał i odsetki, czyli jedną łączną płatność miesięczną. | To ważne, bo część osób myliła ją z prostym, stałym rabatem na odsetki. |

Ten detal był kluczowy dla jakości decyzji finansowej. Jeżeli ktoś patrzył wyłącznie na pierwsze lata, program wyglądał bardzo atrakcyjnie. Jeżeli jednak uwzględniał cały cykl kredytu, okazywało się, że bezpieczny budżet domowy po zakończeniu dopłat miał znaczenie większe niż sama obniżka na wejściu. I właśnie tu pojawia się różnica między marketingowym hasłem a odpowiedzialnym planowaniem kredytu.

Co program zrobił z rynkiem mieszkań i budżetem państwa

To jest ten fragment, który z perspektywy gospodarki interesuje mnie najbardziej. Program nie działał w próżni. Na rynek wszedł w momencie, gdy popyt był już rozgrzany, a podaż mieszkań nie nadążała. Do tego nie wprowadzono limitu ceny za metr kwadratowy, więc wsparcie nie było „przywiązane” do tanich mieszkań. W praktyce część pomocy mogła więc zasilać także droższy segment rynku.

BGK w sprawozdaniu za 2025 rok podał, że pozostawało w obsłudze 90 992 umowy bezpiecznego kredytu 2% o wartości 37,64 mld zł, a wypłacone dopłaty za 2025 rok przekroczyły 1,61 mld zł. To są już liczby, które pokazują skalę fiskalną programu, a nie tylko jego społeczny komunikat. Dla budżetu państwa nie był to dodatek, lecz długotrwałe zobowiązanie rozpisane na lata.

W mojej ocenie polityczny spór wokół programu wynikał z prostego napięcia. Z jednej strony realnie pomagał części gospodarstw domowych wejść na rynek, z drugiej wzmacniał popyt w segmencie, który i tak był ograniczony podażowo. Taki układ zwykle nie rozwiązuje problemu mieszkaniowego systemowo. Raczej przesuwa go w czasie i zmienia jego koszt, przerzucając część rachunku na przyszłe budżety publiczne.

- Skala wsparcia była duża, więc program miał znaczenie makroekonomiczne, nie tylko indywidualne.

- Brak limitu ceny m2 zwiększał dostępność, ale też osłabiał selektywność wsparcia.

- Budżet państwa finansował długi strumień dopłat, a nie jednorazowy transfer.

- Program miał wymiar polityczny, bo szybko poprawiał nastroje wśród młodszych kupujących, ale wywoływał pytania o wpływ na ceny i sprawiedliwość dystrybucji.

To prowadzi do kolejnego pytania: gdzie najłatwiej było się pomylić przy ocenie opłacalności takiego kredytu.

Najczęstsze błędy przy ocenie opłacalności

Przy tego typu instrumentach ludzie często patrzą na nagłówek i pomijają warunki, które decydują o końcowym wyniku. W przypadku preferencyjnego finansowania to błąd kosztowny, bo może prowadzić do zbyt optymistycznej oceny własnych możliwości.

- Mylenie dopłaty z pełnym oprocentowaniem - 2 procent nie oznaczało, że cały kredyt kosztował właśnie tyle.

- Ignorowanie końca dopłat - po 10 latach rata mogła wzrosnąć na tyle, że domowy budżet przestawał być komfortowy.

- Zakładanie, że każdy pierwszy zakup się kwalifikuje - liczył się status mieszkaniowy całego gospodarstwa domowego, a nie sama deklaracja kupującego.

- Wliczanie przypadkowych współkredytobiorców - program nie był otwarty na dopisywanie rodziców czy znajomych tylko po to, by podnieść zdolność.

- Pomijanie limitu łącznej wartości finansowania - nawet przy braku wkładu własnego obowiązywał górny pułap.

- Zakładanie, że program jest nadal otwarty - w 2026 roku to już instrument zakończony dla nowych wniosków.

Najrozsądniejsze podejście polegało więc nie na pytaniu, czy rata na początku jest niska, tylko czy po zakończeniu wsparcia nadal pozostaje do udźwignięcia. To odróżnia dobrą decyzję finansową od emocjonalnej reakcji na atrakcyjny komunikat.

Co to oznacza dla kupujących w 2026 roku

Dzisiaj najważniejsza informacja brzmi jasno: ten program nie jest już drogą do złożenia nowego wniosku. Według BGK pozostaje w fazie administracyjnej obsługi już zawartych umów, ale dla nowych gospodarstw domowych nie jest rozwiązaniem dostępnym „od ręki”. Jeśli ktoś planuje zakup mieszkania w 2026 roku, musi patrzeć na standardowe kredyty hipoteczne, własny wkład, marżę banku i odporność budżetu na wyższą ratę.

Z szerszej perspektywy politycznej ta historia mówi coś ważniejszego niż sam los jednego instrumentu. Dopłaty mogą pomóc konkretnej grupie w konkretnym momencie, ale bez zwiększenia podaży mieszkań zwykle nie rozwiązują głównego problemu, tylko go łagodzą. Dlatego właśnie w dyskusji o mieszkalnictwie warto patrzeć nie tylko na to, kto dostaje wsparcie, lecz także kto za nie płaci i jaki efekt zostaje po kilku latach.

Jeżeli miałbym zostawić jedną praktyczną myśl, to byłaby ona taka: przy zakupie mieszkania nie wystarczy pytać o najniższą ratę na starcie. Trzeba policzyć cały cykl finansowania, sprawdzić, co stanie się po zakończeniu wsparcia, i porównać to z realną sytuacją na rynku. W mieszkalnictwie najdroższe bywają nie same raty, tylko decyzje podjęte bez pełnego obrazu kosztów.