W polskiej debacie mieszkaniowej hasło kredyt 0% brzmi kusząco, bo sugeruje prostą odpowiedź na drogie mieszkania i wysokie raty. W praktyce prawie zawsze chodzi o dopłatę z budżetu, gwarancję państwa albo czasowe obniżenie kosztu, a nie o naprawdę darmowe finansowanie. Poniżej rozbieram ten temat na części: pokazuję, jak działa mechanizm wsparcia, które rozwiązania są dziś realne, a które funkcjonują głównie jako projekt polityczny, oraz na co uważać, zanim uzna się ofertę za korzystną.

Najkrócej, to temat dopłat, a nie darmowego finansowania

- Zero procent w programach publicznych zwykle oznacza przeniesienie kosztu na budżet państwa, nie zniknięcie kosztu.

- W 2026 roku realnie działają przede wszystkim instrumenty dopłat do rat, gwarancji wkładu własnego i wsparcia dla zadłużonych.

- Najbliżej hasła zerowego oprocentowania bywają projekty ustaw lub rozwiązania dla wąskich grup, na przykład rodzin wielodzietnych.

- Przy ocenie oferty trzeba patrzeć na RRSO, okres obowiązywania dopłat i ratę po zakończeniu wsparcia.

- W polityce mieszkaniowej ważniejsze od samego nagłówka są warunki wejścia i wyjścia z programu.

Co naprawdę oznacza zerowe oprocentowanie

Ja od razu rozdzielam trzy rzeczy: oprocentowanie nominalne, całkowity koszt kredytu i faktyczny koszt dla państwa. To samo hasło potrafi oznaczać trzy różne mechanizmy, dlatego bez tego rozróżnienia łatwo pomylić tanią ratę z naprawdę tanim finansowaniem.

| Mechanizm | Co widzi kredytobiorca | Kto ponosi koszt | Najczęstszy haczyk |

|---|---|---|---|

| Oprocentowanie nominalne 0% | Brak odsetek w samej umowie | Budżet państwa, fundusz publiczny albo inny mechanizm kompensacyjny | Opłaty dodatkowe, warunki dochodowe, limit czasu |

| Dopłata do raty | Niższa miesięczna rata przez określony czas | Budżet lub fundusz zasilany publicznie | Po zakończeniu dopłat rata może skoczyć wyraźnie w górę |

| Gwarancja wkładu własnego | Łatwiejsze wejście do kredytu | Skarb Państwa lub BGK poprzez przejęcie części ryzyka | Brak zniesienia odsetek, więc to nie jest kredyt „za darmo” |

| Spłata części kapitału | Jednorazowe obniżenie zadłużenia | Budżet państwa | Pomoc jest warunkowa i zwykle zależy od zdarzeń rodzinnych |

W praktyce najważniejsze jest RRSO, czyli rzeczywista roczna stopa oprocentowania. To ono pokazuje pełny koszt: odsetki, prowizje i część opłat dodatkowych. Jeśli ktoś pokazuje wyłącznie zerowe oprocentowanie, a nie mówi, co dzieje się po zakończeniu dopłat, to ja traktuję taką ofertę jako niepełny obraz, nie jako dowód na tanie finansowanie. Żeby zobaczyć, skąd biorą się te ulgi, trzeba spojrzeć na to, kto finalnie płaci rachunek.

Jak państwo naprawdę finansuje ulgę w racie

Gdy państwo obniża ratę, koszt nie znika. Przenosi się do budżetu, do długu publicznego albo do puli ryzyka gwarantowanego przez instytucje publiczne. Ministerstwo Rozwoju i Technologii wskazuje, że w 2026 roku budżet państwa przewiduje 6,7 mld zł na inwestycje mieszkaniowe, a w tej puli mieszczą się m.in. dopłaty do kredytów, zabezpieczenie wkładu własnego i spłata części kapitału po urodzeniu dziecka.To ważne, bo „0% dla kredytobiorcy” nie oznacza „0 kosztu dla podatnika”. W ekonomii polityki mieszkaniowej ten koszt może przyjąć trzy formy: bezpośredni wydatek budżetowy, mniejszy wpływ do budżetu w przyszłości albo transfer ryzyka na sektor publiczny. Właśnie dlatego takie programy są jednocześnie popularne i kontrowersyjne: łatwo je opisać w kampanii, ale trudniej utrzymać bez skutków ubocznych.

- Dopłata do odsetek obniża ratę, ale nie likwiduje długu.

- Gwarancja ułatwia start, lecz nie usuwa kosztu pieniądza.

- Spłata części kapitału pomaga rodzinie, ale obciąża budżet publiczny.

- Programy mieszkaniowe bez wzrostu podaży mieszkań często tylko przesuwają popyt i podbijają ceny.

Im dokładniej przyjrzymy się poszczególnym instrumentom, tym wyraźniej widać, że w 2026 roku mówimy raczej o systemie dopłat i gwarancji niż o jednym uniwersalnym kredycie z zerowym oprocentowaniem. I właśnie to rozróżnienie robi największą różnicę dla czytelnika.

Które instrumenty są dziś najbliżej hasła zero procent

Jeśli ktoś liczy na jeden prosty produkt, zwykle się rozczaruje. W 2026 roku najbliżej tego hasła są rozwiązania rozproszone: część działa, część była projektem, a część dotyczy zupełnie innych grup niż klasyczny nabywca pierwszego mieszkania.

| Instrument | Status w 2026 | Co realnie daje | Gdzie jest haczyk |

|---|---|---|---|

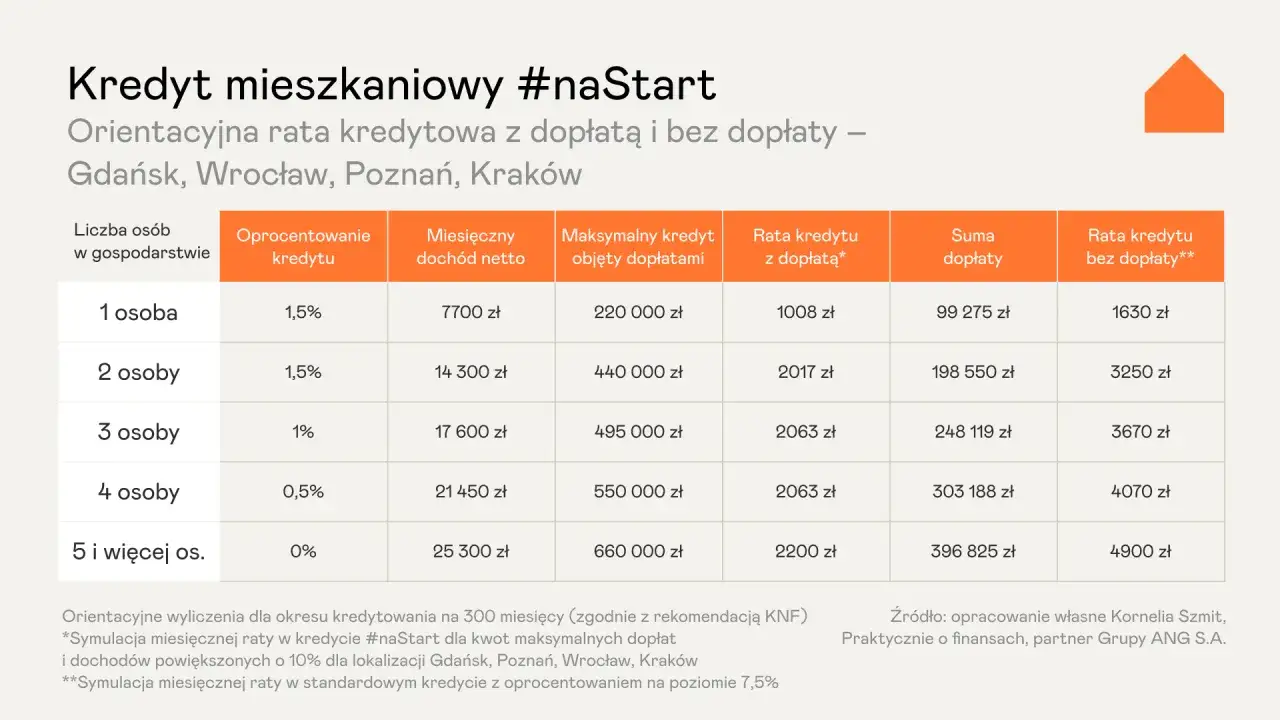

| Projekt kredytu mieszkaniowego #naStart | Projekt legislacyjny | W założeniach dopłata do poziomu 0% dla gospodarstw z trojgiem lub większą liczbą dzieci oraz dla kredytów na partycypację SIM/TBS i wkłady spółdzielcze | To nie jest powszechny produkt bankowy, tylko wariant zależny od uchwalenia i limitów dochodowych |

| Rodzinny kredyt mieszkaniowy | Działa | Pomaga wejść do kredytu bez wkładu własnego, a po narodzinach dziecka daje spłatę części kapitału | Nie znosi odsetek, więc nie jest kredytem 0% |

| Fundusz Wsparcia Kredytobiorców | Działa | Ratuje osoby w trudnej sytuacji finansowej, nawet do 3 tys. zł miesięcznie przez maksymalnie 40 miesięcy | To pomoc interwencyjna, a nie tani kredyt na start |

| Kredyty preferencyjne dla rolnictwa | Działają w niszy | Dopłaty do oprocentowania lub części kapitału | Adresowane do sektora rolnego, nie do rynku mieszkań |

W projekcie #naStart wprost przewidywano różne poziomy obniżenia oprocentowania: 1,5% dla gospodarstwa bez dzieci, 1% dla gospodarstwa z jednym dzieckiem, 0,5% dla gospodarstwa z dwojgiem dzieci i 0% dla gospodarstwa z trojgiem lub większą liczbą dzieci. Ustalono też kryteria dochodowe, od 7 tys. zł netto miesięcznie dla singla do 23 tys. zł netto dla pięcioosobowego lub większego gospodarstwa. To pokazuje, że nawet najbardziej „hojny” wariant byłby programem selektywnym, a nie powszechnym prezentem od państwa.

Na drugim biegunie stoi Fundusz Wsparcia Kredytobiorców. Tu nie ma zero procent, ale jest realna ulga dla osób, które już wpadły w tarapaty. Ministerstwo Finansów wyjaśnia, że wsparcie może wynosić do 3 tys. zł miesięcznie przez maksymalnie 40 miesięcy. To nie jest instrument do promowania zakupu mieszkania, tylko awaryjny amortyzator dla domowego budżetu. I właśnie dlatego nie należy mylić go z programem stymulującym popyt.

Jeśli miałbym wskazać najbardziej praktyczną lekcję z tej sekcji, powiedziałbym tak: w Polsce „zero procent” częściej pojawia się w projekcie politycznym niż w stabilnym, trwałym produkcie bankowym. To prowadzi do pytania, komu takie wsparcie w ogóle się opłaca.

Dla kogo takie wsparcie ma sens, a dla kogo tworzy złudzenie

Ja patrzę na te programy przez jeden prosty filtr: czy obniżają barierę wejścia, czy tylko poprawiają wygląd raty w pierwszych latach. To nie jest to samo, bo po zakończeniu dopłat można zostać z zobowiązaniem, które już nie mieści się w budżecie.

Kiedy takie wsparcie ma sens

- Gdy masz stabilne dochody i sensowny bufor na wzrost raty po zakończeniu dopłat.

- Gdy naprawdę potrzebujesz niższego progu wejścia, na przykład przez brak wkładu własnego.

- Gdy planujesz zostać w mieszkaniu na dłużej, a nie traktujesz zakupu jako krótkiego przystanku inwestycyjnego.

- Gdy spełniasz warunki rodzinne lub dochodowe i nie będziesz musiał naginać życia do programu.

- Gdy umiesz policzyć całkowity koszt po zakończeniu pomocy, a nie tylko pierwszą ratę.

Przeczytaj również: Gdzie mieszka prezydent Andrzej Duda? Odkryj jego tajemnice i plany

Kiedy lepiej zachować ostrożność

- Gdy Twoje dochody są nieregularne i jeden słabszy kwartał potrafi rozsypać domowy budżet.

- Gdy liczysz, że program „jakoś zostanie przedłużony”, choć dziś nie ma takiej gwarancji.

- Gdy kupujesz mieszkanie na rynku z wysokimi cenami i liczysz, że dopłata zastąpi rozsądną analizę ceny.

- Gdy myślisz o szybkiej sprzedaży nieruchomości, bo wiele programów ma ograniczenia wyjścia.

- Gdy chcesz ratować bieżącą sytuację finansową, a nie budować trwały plan spłaty.

W rodzinnych instrumentach wsparcia szczególnie ważna jest cierpliwość. Nawet tam, gdzie państwo dopłaca do części kapitału, wciąż trzeba myśleć o całym cyklu życia kredytu, a nie tylko o momencie wejścia. Z tego powodu programy z dopłatą lepiej służą osobom z przewidywalnym dochodem niż tym, którzy liczą na poprawę sytuacji dopiero „za kilka lat”. To właśnie ten moment najczęściej decyduje, czy instrument pomaga, czy staje się obciążeniem.

Jeżeli mam być szczery, w polityce mieszkaniowej najbardziej przeceniane jest pierwsze wrażenie, a najbardziej niedoceniany jest koszt po zakończeniu wsparcia. To prowadzi wprost do najczęstszych błędów przy ocenie takich ofert.

Najczęstsze błędy przy ocenie ofert z zerowym oprocentowaniem

W tego typu programach błędy nie biorą się z braku matematyki, tylko z tego, że ludzie patrzą na niewłaściwy fragment umowy. Pierwsza rata potrafi wyglądać świetnie, ale to jeszcze nic nie mówi o trzecim, piątym czy dziesiątym roku spłaty.

- Patrzenie tylko na pierwszą ratę zamiast na ratę po zakończeniu dopłat.

- Mylenie projektu z obowiązującym prawem, co jest bardzo częste przy politycznych zapowiedziach.

- Ignorowanie limitów dochodowych, które potrafią wykluczyć z programu nawet osoby z pozoru dobrze zarabiające.

- Nieuwzględnianie limitów ceny nieruchomości, przez które program działa tylko na węższym rynku.

- Zakładanie, że wsparcie trwa wiecznie, choć w praktyce bywa ograniczone czasowo.

- Pomijanie kosztów dodatkowych takich jak ubezpieczenie, prowizja czy koszty okołokredytowe.

Najbardziej zdradliwy błąd jest moim zdaniem prosty: ktoś widzi niski albo zerowy procent i automatycznie uznaje, że oferta jest dobra. Tymczasem prawdziwe pytanie brzmi inaczej: ile wyniesie pełna rata po wygaśnięciu pomocy i czy gospodarstwo domowe nadal ją udźwignie? Jeśli odpowiedź jest niejasna, to nie jest detal, tylko sygnał ostrzegawczy.

W polityce mieszkaniowej harmonogramy potrafią zmieniać się szybciej niż decyzja o zakupie, dlatego każdą ofertę trzeba czytać przez jej status prawny, a nie przez nagłówek prasowy. I właśnie to prowadzi do szerszego wniosku o samym państwie.

Dlaczego w 2026 roku zero procent pozostaje bardziej hasłem niż standardem

Jeśli miałbym sprowadzić ten temat do jednego zdania, powiedziałbym tak: w Polsce nie ma dziś powszechnego, trwałego i bezwarunkowego kredytu 0% dla każdego, a większość realnych instrumentów działa przez dopłatę, gwarancję albo częściowe umorzenie kapitału. To ważne rozróżnienie, bo w polityce łatwo sprzedać samą etykietę, ale domowy budżet reaguje na pełny koszt, nie na hasło z konferencji.

Z perspektywy finansów państwa takie programy są kompromisem. Z jednej strony pomagają konkretnym grupom wejść na rynek mieszkaniowy albo utrzymać się przy spłacie. Z drugiej strony kosztują budżet i mogą zwiększać popyt szybciej, niż rośnie podaż mieszkań. Wtedy część korzyści zjada rynek: ceny rosną, a ulga dla jednej grupy zamienia się w wyższy próg dla następnej.

- Najlepiej działają programy celowane, dobrze opisane i ograniczone czasowo.

- Najgorzej działają obietnice bez jasnego źródła finansowania i bez limitów wejścia.

- Najbardziej uczciwe podejście to porównanie programu z rynkową ofertą po uwzględnieniu całego kosztu.

- Najrozsądniejsza decyzja to taka, w której rata po dopłacie nadal mieści się w budżecie bez napięcia.

W 2026 patrzę na takie programy przede wszystkim jak na narzędzie polityki mieszkaniowej, a nie prezent dla kredytobiorcy. Tam, gdzie państwo naprawdę chce pomóc, powinno albo obniżać barierę wejścia, albo zwiększać podaż mieszkań, bo same dopłaty bez nowych mieszkań zwykle tylko przenoszą problem z jednego miejsca do drugiego. Jeśli ktoś chce skorzystać z takiego wsparcia, powinien najpierw policzyć scenariusz bez pomocy państwa, a dopiero potem podejmować decyzję.