Obniżka stopy procentowej ma sens tylko wtedy, gdy pomaga gospodarce bez ponownego rozkręcania inflacji. Dla jednych oznacza niższe raty i łatwiejszy dostęp do kredytu, dla innych słabsze oprocentowanie oszczędności, a dla państwa tańsze finansowanie długu, ale zwykle dopiero z opóźnieniem. W tym tekście rozkładam ten mechanizm na części pierwsze: co naprawdę zmienia decyzja banku centralnego, kto odczuwa ją najszybciej i gdzie kończą się proste obietnice, a zaczynają realne ograniczenia.

Najważniejsze skutki niższych stóp dla kredytów, inflacji i budżetu

- Raty kredytów ze zmiennym oprocentowaniem zwykle spadają szybciej niż ceny w sklepach, ale nie dzieje się to natychmiast i nie zawsze w pełnej skali.

- Lokaty i rachunki oszczędnościowe stają się mniej atrakcyjne, bo banki obniżają oprocentowanie depozytów.

- Inflacja może dostać dodatkowe wsparcie popytowe, jeśli cięcie stóp następuje zbyt wcześnie albo zbyt głęboko.

- Budżet państwa zwykle odczuwa ulgę stopniowo, gdy trzeba refinansować dług na nowych warunkach.

- Kurs złotego może się osłabić, jeśli spadnie przewaga oprocentowania nad innymi walutami, ale kierunek zależy też od globalnego sentymentu.

Co właściwie oznacza niższa stopa banku centralnego

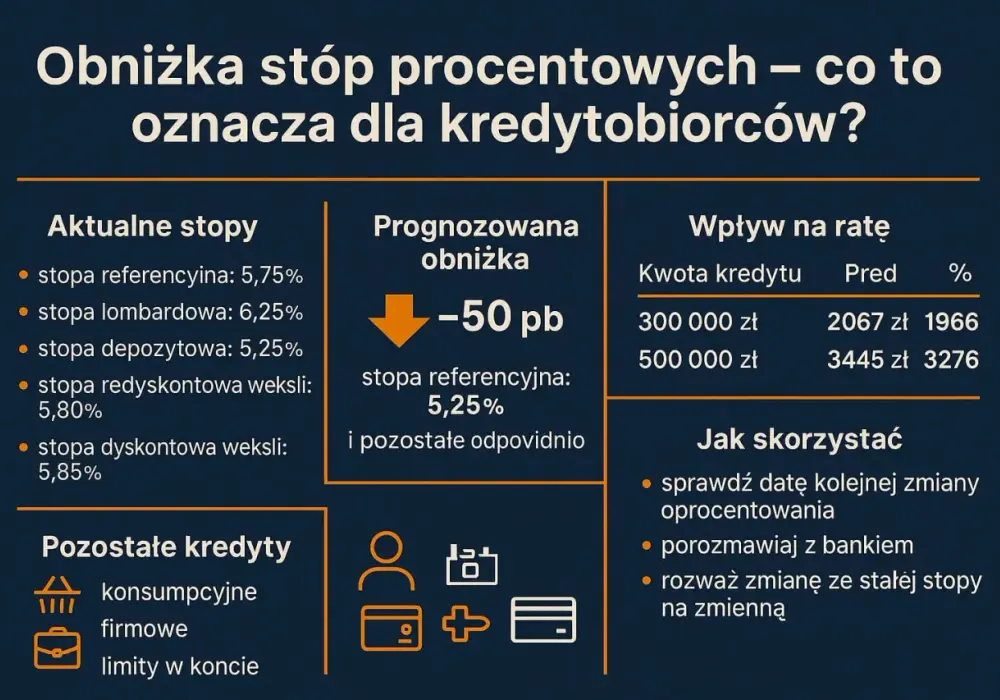

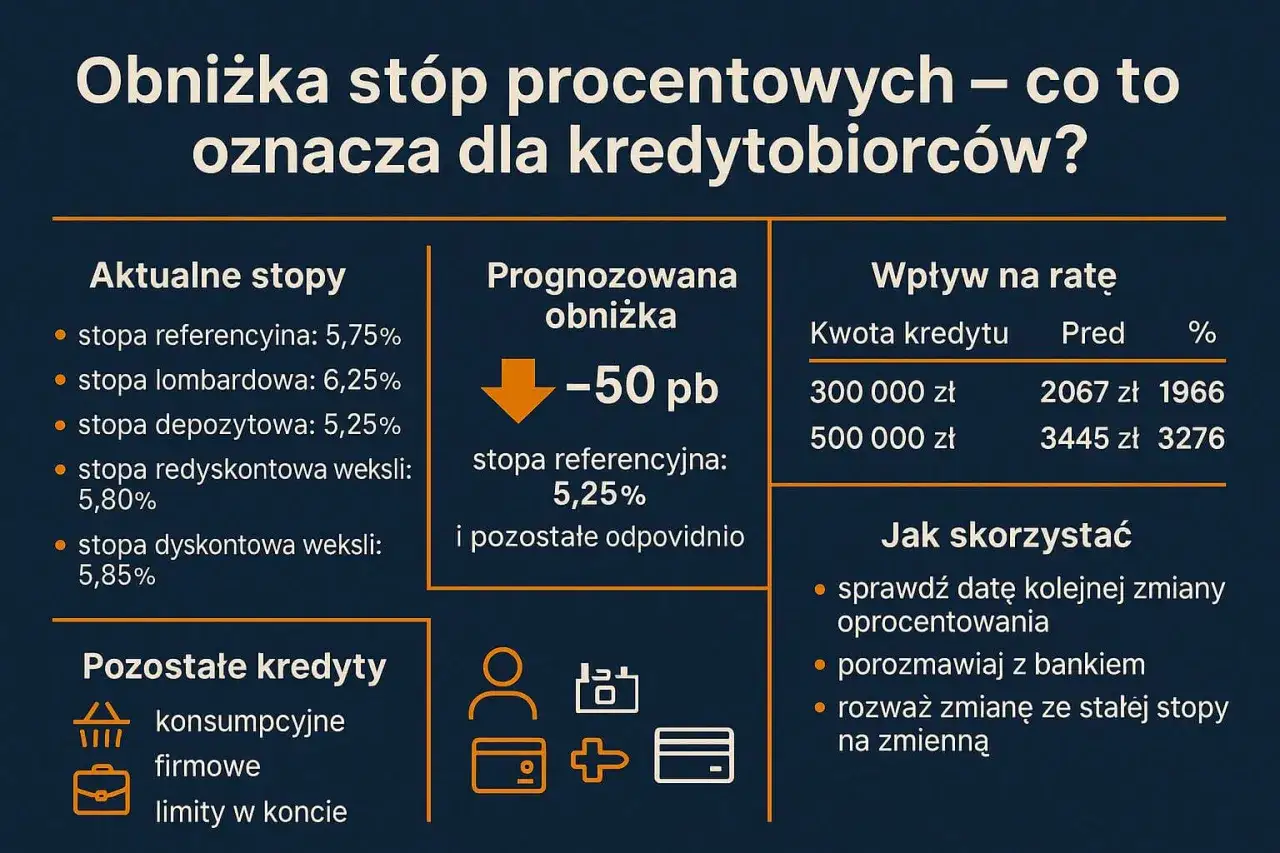

W Polsce decyzję podejmuje Rada Polityki Pieniężnej, a stopy procentowe są podstawowym narzędziem polityki pieniężnej. Oficjalny cel to stabilność cen, czyli inflacja na poziomie 2,5 proc. z pasmem odchyleń ±1 pkt proc., a dopiero potem wspieranie trwałego wzrostu i stabilności finansowej. To ważne rozróżnienie, bo obniżka stopy procentowej nie jest prezentem dla kredytobiorców, tylko narzędziem do korygowania warunków w gospodarce.

W praktyce najczęściej patrzy się na stopę referencyjną, bo to ona wyznacza kierunek dla kosztu pieniądza w systemie bankowym. Stopa depozytowa i lombardowa tworzą wokół niej pasmo, w którym bank centralny reguluje krótkoterminową płynność banków. Jeśli stopa referencyjna spada o 0,25 pkt proc. albo 0,50 pkt proc., nie oznacza to automatycznie, że wszystkie kredyty potanieją dokładnie o tyle samo. Banki doliczają marżę, uwzględniają ryzyko klienta i własny koszt finansowania.

Przeczytaj również: Kto jest marszałkiem sejmu? Poznaj aktualne informacje i zmiany

Dlaczego jedna decyzja nie przenosi się 1 do 1 na raty

Najprościej mówiąc, bank centralny zmienia warunki w systemie, ale klient widzi już produkt końcowy: ofertę banku, konstrukcję umowy i termin aktualizacji oprocentowania. Kredyt ze zmienną stopą reaguje szybciej, bo jego cena jest częściej przeliczana. Kredyt ze stałą stopą daje większą przewidywalność, ale obniżkę stóp odczuwa dopiero przy końcu okresu stałego albo po refinansowaniu. To właśnie dlatego w dyskusji publicznej tak często miesza się efekt makroekonomiczny z efektem dla pojedynczej raty.

Żeby zrozumieć, dlaczego skutki nie są natychmiastowe, trzeba prześledzić sam mechanizm przejścia decyzji z banku centralnego do realnej gospodarki.

Jak niższa stopa przechodzi z banku centralnego do portfela i cen

W materiałach banku centralnego transmisja polityki pieniężnej jest opisana jako proces wieloetapowy. Najpierw reagują stawki rynku finansowego, potem koszt kredytu i ceny aktywów, a dopiero później popyt, rynek pracy i inflacja. W praktyce pierwsze sygnały widać szybko na rynku pieniężnym, ale pełny efekt na ceny i wzrost rozciąga się zwykle na kilka kwartałów. Ja patrzę na tę ścieżkę przede wszystkim przez trzy kanały: kredytowy, kursowy i oczekiwań.

- Rynek finansowy natychmiast aktualizuje oczekiwania co do przyszłych stóp i kosztu pieniądza.

- Banki stopniowo obniżają oprocentowanie nowych kredytów i z opóźnieniem dostosowują raty kredytów zmiennoprocentowych.

- Gospodarstwa domowe i firmy dostają tańszy kredyt, więc częściej wydają, refinansują zobowiązania lub uruchamiają inwestycje.

- Ceny i inflacja reagują później, bo popyt nie zmienia się z dnia na dzień.

To właśnie ten lag jest najczęściej pomijany w debacie. Jedno cięcie może poprawić nastroje niemal od razu, ale jeszcze nie przesądza o trwałym kierunku cen. Dlatego sensowniejsze pytanie brzmi nie „czy stopy spadły”, tylko „kto i kiedy poczuje ten ruch”.

Kto zyskuje, a kto traci po cięciu stóp

Skutki nie rozkładają się równo. Warto patrzeć na nie przez pryzmat rodzaju zadłużenia, oszczędności i ekspozycji na kurs walutowy.

| Kto odczuwa zmianę | Typowy efekt | Co decyduje o skali |

|---|---|---|

| Gospodarstwa domowe z kredytem zmiennoprocentowym | Niższa rata i większy luz w domowym budżecie | Harmonogram aktualizacji oprocentowania i marża banku |

| Oszczędzający na lokatach | Niższe oprocentowanie depozytów | Szybkość dostosowania ofert bankowych i siła konkurencji o depozyt |

| Firmy planujące inwestycje | Tańszy kapitał i łatwiejsze finansowanie zapasów | Rzeczywista skłonność do inwestowania, a nie tylko poprawa wyniku finansowego na papierze |

| Budżet państwa i samorządy | Potencjalnie niższy koszt obsługi nowego długu | Struktura długu, termin refinansowania i udział instrumentów wrażliwych na stopy |

| Eksporterzy | Możliwy słabszy złoty i lepsza konkurencyjność cenowa | Skala osłabienia waluty i udział importowanych komponentów w kosztach |

| Importerzy i konsumenci dóbr z importu | Wyższy koszt towarów i surowców w walucie krajowej | Zmienność kursu oraz udział importu w cenie końcowej |

Największy błąd polega na założeniu, że tańszy pieniądz zawsze pomaga wszystkim w ten sam sposób. W praktyce jedni zyskują natychmiast, inni dopiero po czasie, a część gospodarstw domowych i firm może odczuć skutki uboczne przez słabszy kurs złotego lub niższą rentowność oszczędności. To prowadzi już prosto do pytania o inflację, czyli o granicę między wsparciem wzrostu a zbyt mocnym luzowaniem warunków finansowych.

Dlaczego niższe stopy mogą pomóc wzrostowi, ale zaszkodzić inflacji

Niższe stopy mają sens wtedy, gdy gospodarka potrzebuje oddechu, a inflacja nie wymyka się spod kontroli. Jeśli popyt jest zbyt słaby, tańszy kredyt może wesprzeć konsumpcję i inwestycje. Jeśli jednak presja cenowa jest szeroka, a płace i koszty firm rosną szybko, cięcie stóp bywa paliwem dla kolejnej fali wzrostu cen.

W Polsce polityka pieniężna nadal jest ustawiona wokół celu inflacyjnego 2,5 proc. z pasmem odchyleń ±1 pkt proc., więc każdą decyzję trzeba czytać przez pryzmat tego celu. Zbyt szybkie luzowanie może osłabić wiarygodność banku centralnego, a to podnosi oczekiwania inflacyjne. W praktyce oznacza to, że ceny reagują nie tylko na realne stopy, ale także na to, czy rynek wierzy w konsekwencję RPP.

Drugi kanał to kurs walutowy. Niższe stopy często zmniejszają atrakcyjność aktywów denominowanych w złotych, więc waluta może się osłabić. Dla eksporterów bywa to wsparcie, ale dla całej gospodarki oznacza wyższy koszt importowanych paliw, komponentów i wielu dóbr konsumpcyjnych. To dlatego sama obniżka nie jest ani dobra, ani zła z definicji. Wszystko zależy od skali i momentu, w którym zapada decyzja.

Właśnie przez ten sam mechanizm na ruch stóp patrzy też sektor publiczny, bo państwo nie finansuje się w próżni. Koszt długu, ryzyko walutowe i tempo wzrostu gospodarczego są ze sobą połączone dużo mocniej, niż sugeruje to publiczna dyskusja o samej racie kredytu.

Co taka decyzja zmienia w finansach państwa

Na poziomie budżetu państwa niższe stopy rzadko dają natychmiastowy efekt, ale w średnim horyzoncie mogą obniżać koszt obsługi nowo emitowanego długu. Jak pokazuje strategia zarządzania długiem sektora finansów publicznych przygotowana przez Ministerstwo Finansów, celem jest minimalizacja kosztów w długim horyzoncie przy ograniczeniach związanych m.in. z ryzykiem stopy procentowej, refinansowania i płynności. To oznacza, że państwo nie może patrzeć wyłącznie na chwilowo tańszy pieniądz; liczy się też stabilność finansowania.

W praktyce największe znaczenie ma struktura długu. Im większy udział zobowiązań, które trzeba szybko refinansować, albo instrumentów bardziej wrażliwych na zmianę stóp, tym szybciej widać ulgę po cięciu. Jeśli jednak portfel długu jest długoterminowy i oparty głównie na stałym oprocentowaniu, efekt rozciąga się na dłużej. To samo dotyczy samorządów: niższe stopy pomagają im przy nowych emisjach i kredytach, ale nie zmieniają automatycznie całej struktury zobowiązań.

Jest jeszcze jedna rzecz, którą często pomija się w debacie publicznej. Łagodniejsza polityka pieniężna może chwilowo poprawić obraz finansów publicznych, ale jeśli jednocześnie podniesie inflację lub osłabi walutę, koszty pośrednie potrafią zjeść część tej korzyści. Dlatego w budżecie państwa liczy się nie sam ruch stóp, lecz cały bilans skutków.

Jak czytać kolejne decyzje, żeby nie pomylić ulgi z trwałym trendem

Gdy oceniam kolejną decyzję o cięciu stóp, sprawdzam cztery sygnały naraz: inflację bazową, dynamikę płac, reakcję kursu złotego i to, czy bank centralny mówi o pojedynczym dostosowaniu, czy o początku cyklu. Sama zmiana o 0,25 pkt proc. nie mówi jeszcze wszystkiego. Dopiero komunikat pokazuje, czy chodzi o ostrożne wsparcie gospodarki, czy o wejście na bardziej ryzykowną ścieżkę luzowania.

- Jeśli inflacja spada szeroko, a nie tylko przez tańszą energię, cięcie ma większy sens.

- Jeśli płace i popyt nadal rosną bardzo szybko, ryzyko ponownego wzrostu cen pozostaje duże.

- Jeśli złoty wyraźnie słabnie, trzeba liczyć się z droższym importem i presją na ceny.

- Jeśli banki szybko poprawiają ofertę kredytową, a depozyty tracą oprocentowanie, efekt na gospodarstwa domowe będzie widoczny niemal od razu.

Najkrócej mówiąc: niższa stopa procentowa może być rozsądnym wsparciem dla gospodarki, ale tylko wtedy, gdy nie psuje dłuższego celu, jakim jest stabilność cen i przewidywalność finansów państwa. Taki ruch warto czytać nie przez sam nagłówek o cięciu, lecz przez to, co dzieje się potem z ratami, inflacją, złotym i kosztami długu. Dopiero wtedy widać, czy bank centralny naprawdę luzuje gospodarkę, czy jedynie kupuje jej trochę czasu.