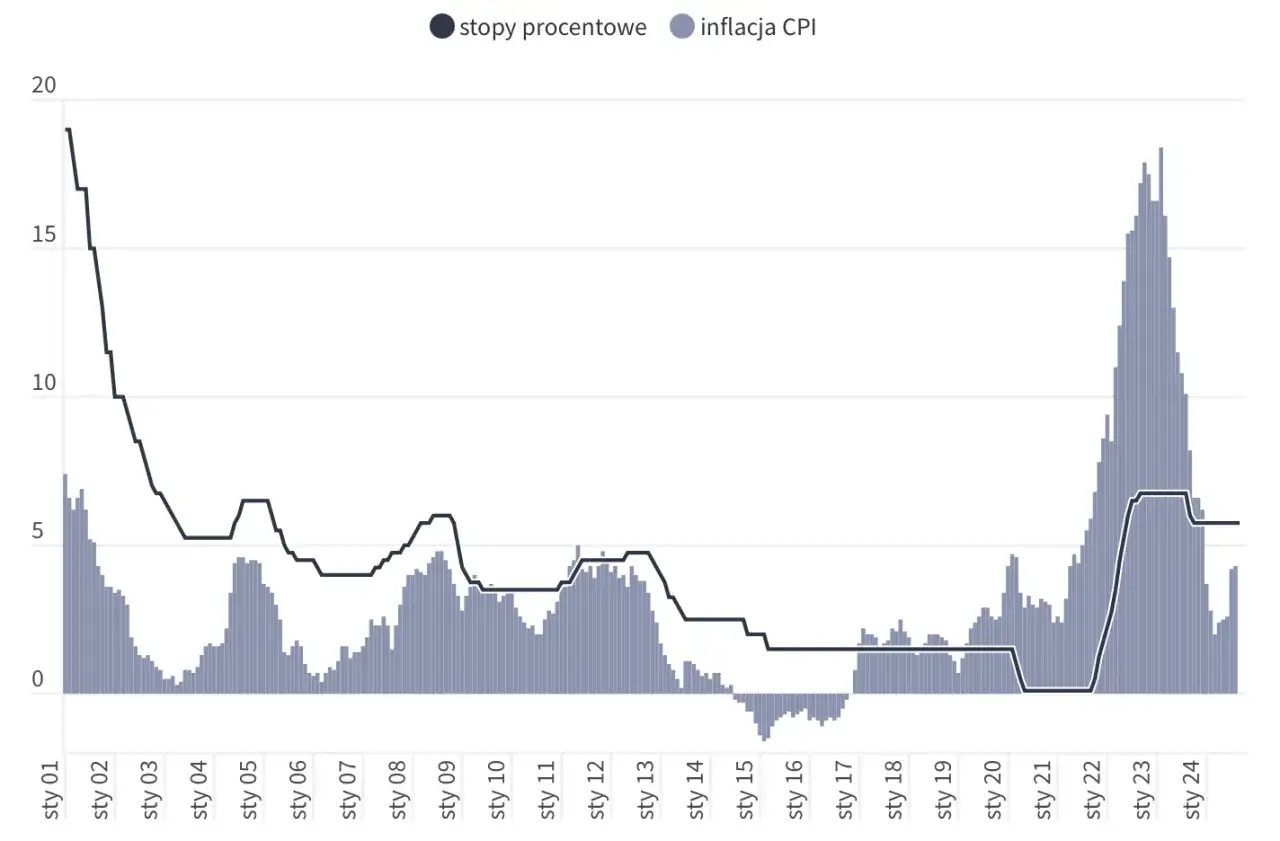

Stopy procentowe NBP dziś są ważne nie tylko dla osób spłacających kredyt, ale też dla tych, którzy porównują lokaty, planują firmowe finansowanie albo po prostu chcą zrozumieć, dlaczego pieniądz w Polsce kosztuje tyle, ile kosztuje. Na początku czerwca 2026 r. główna stopa referencyjna wynosi 3,75%, a rynek wciąż ocenia, czy po wiosennym luzowaniu Rada Polityki Pieniężnej zatrzymała się tylko na chwilę, czy na dłużej. W tym tekście pokazuję, co oznaczają obecne poziomy, dlaczego RPP je utrzymuje i jak ten ruch przekłada się na codzienne decyzje finansowe.

Najważniejsze liczby i skutki, które warto mieć przed oczami

- Główna stopa referencyjna NBP wynosi obecnie 3,75%, a poziomy pozostałych stóp ustalono na 4,25%, 3,25%, 3,80% i 3,85%.

- RPP obniżyła stopy o 0,25 pkt proc. w marcu 2026 r., a w kwietniu i maju pozostawiła je bez zmian.

- Według GUS inflacja CPI w kwietniu 2026 r. wyniosła 3,2% r/r, czyli jest powyżej celu, ale nadal w paśmie odchyleń.

- Najmocniej na decyzje RPP reagują kredyty o zmiennej stopie, potem lokaty i rynek obligacji skarbowych.

- Na kolejnym posiedzeniu, zaplanowanym na 9-10 czerwca 2026 r., rynek będzie patrzył przede wszystkim na komunikat o inflacji i ryzykach zewnętrznych.

Jakie stawki obowiązują dziś i co dokładnie ustala RPP

W praktyce o kierunku polityki pieniężnej decyduje Rada Polityki Pieniężnej, a NBP publikuje i operacyjnie wdraża jej decyzje. Dla większości osób najważniejsza jest stopa referencyjna, bo to ona wyznacza koszt pieniądza w gospodarce i najbliżej przekłada się na wycenę rynku krótkoterminowego. Pozostałe stopy są równie istotne dla systemu bankowego, ale przeciętny kredytobiorca odczuje je pośrednio.

| Stopa | Poziom | Znaczenie |

|---|---|---|

| Referencyjna | 3,75% | Główny punkt odniesienia dla rynku pieniężnego i decyzji kredytowych. |

| Lombardowa | 4,25% | Określa koszt krótkiego finansowania banków w NBP i wyznacza górny pułap dla stóp overnight. |

| Depozytowa | 3,25% | To oprocentowanie depozytu banków w NBP i dolny punkt odniesienia dla rynku overnight. |

| Redyskontowa weksli | 3,80% | Ma znaczenie głównie dla obrotu wekslowego i relacji między bankami a NBP. |

| Dyskontowa weksli | 3,85% | Uzupełnia zestaw narzędzi banku centralnego, ale rzadko dotyka klientów detalicznych bezpośrednio. |

Po marcowej obniżce o 0,25 pkt proc. RPP utrzymała stopy bez zmian na posiedzeniach w kwietniu i maju 2026 r., a po majowym posiedzeniu podkreśliła niepewność geopolityczną i ryzyko utrzymania presji cenowej. To ważny sygnał: bank centralny nie działa już w trybie panicznego zaciskania hamulca, ale też nie ma dziś komfortu, by otwierać szeroko drzwi do kolejnych cięć. Z tego poziomu decyzja przechodzi już z czystej teorii do rachunku domowego i kosztu kapitału dla firm.

Co decyzje RPP zmieniają w kredytach, lokatach i oszczędnościach

Najbardziej odczuwalny jest kanał kredytowy. Jeśli masz hipotekę ze zmiennym oprocentowaniem, bank patrzy nie tylko na stopę referencyjną, ale też na benchmark zapisany w umowie, zwykle WIBOR albo WIRON, oraz na moment jego aktualizacji. Dlatego jedna decyzja RPP nie przekłada się na ratę z dnia na dzień, a spadek o 0,25 pkt proc. w samym oprocentowaniu to zwykle kilkadziesiąt złotych miesięcznie różnicy przy kredycie rzędu 500 tys. zł i długim okresie spłaty.

| Produkt | Jak zwykle reaguje | Co to oznacza dla klienta |

|---|---|---|

| Kredyt hipoteczny ze zmienną stopą | Reakcja jest opóźniona i zależy od benchmarku w umowie. | Rata zmienia się dopiero po aktualizacji wskaźnika, więc efekt decyzji RPP widać z lagiem. |

| Kredyt gotówkowy i firmowy | Nowe oferty banków potrafią reagować szybciej niż stare umowy. | Nowe finansowanie bywa tańsze lub droższe szybciej niż obecny portfel kredytów. |

| Lokaty i konta oszczędnościowe | Banki dostosowują je selektywnie, zwykle w zależności od potrzeby pozyskania płynności. | Oprocentowanie nie porusza się 1:1 wraz ze stopami NBP, więc porównanie ofert ma sens cały czas. |

| Obligacje oszczędnościowe | Reakcja zależy od konkretnej serii i zasad indeksacji. | Tu ważniejsza od samej decyzji RPP jest konstrukcja emisji i sposób liczenia kuponu. |

Jeśli więc ktoś liczy na natychmiastowy skok raty lub lokaty po jednym komunikacie, zwykle przeszacowuje tempo transmisji polityki pieniężnej. W realnym świecie banki reagują także na konkurencję o depozyty, koszt finansowania na rynku międzybankowym i własną strategię marżową. To właśnie dlatego ten sam ruch RPP może być szybciej widoczny w nowych ofertach niż w istniejących umowach. Żeby zrozumieć, czemu Rada nie spieszy się z kolejnymi zmianami, trzeba spojrzeć na inflację i aktywność gospodarki.

Dlaczego RPP zatrzymała się właśnie przy 3,75 proc.

Obecny poziom nie wygląda jak przypadek. W kwietniu 2026 r. inflacja CPI wyniosła 3,2% r/r, czyli jest jeszcze powyżej celu NBP, ale nadal mieści się w dopuszczalnym paśmie odchyleń od 2,5% z marginesem plus minus 1 pkt proc. Mówiąc prościej: presja cenowa nie zniknęła, ale też nie wygląda już tak groźnie jak w okresie, gdy bank centralny musiał działać dużo ostrzej.

| Czynnik | Aktualny sygnał | Co to oznacza dla polityki pieniężnej |

|---|---|---|

| Inflacja | 3,2% r/r w kwietniu 2026 r. | Stopy można trzymać bez zmian, ale nie ma przestrzeni do pochopnego luzowania. |

| Wzrost PKB | +3,4% r/r w I kwartale 2026 r. | Gospodarka nie wygląda na tak słabą, by wymagała gwałtownego wsparcia niższym kosztem pieniądza. |

| Rynek pracy | Bezrobocie rejestrowane 6,0%, płace w sektorze przedsiębiorstw +5,4% nominalnie r/r w kwietniu. | Dochody rosną, a to może podtrzymywać popyt i presję kosztową. |

| Czynniki zewnętrzne | Wysokie ceny paliw i niepewność geopolityczna. | Ryzyko nawrotu inflacji pozostaje realne, więc RPP woli ostrożność. |

Z mojego punktu widzenia to klasyczny moment wyczekiwania. Gdyby RPP obniżała stopy zbyt szybko, mogłaby ponownie rozgrzać inflację, zanim ta zdążyłaby naprawdę wrócić do środka celu. Gdyby z kolei trzymała stopy zbyt wysoko z przyzwyczajenia, zaczęłaby niepotrzebnie dusić kredyt i inwestycje. Obecne 3,75% wygląda więc bardziej jak poziom testowania trwałości spadku inflacji niż jak koniec cyklu.

Jak stopy przenoszą się na złotego, firmy i finanse państwa

Tu łatwo o uproszczenie, że wyższe stopy zawsze wzmacniają walutę, a niższe zawsze ją osłabiają. W praktyce to działa, ale tylko częściowo. Kurs złotego reaguje również na globalny apetyt na ryzyko, politykę Fed i EBC, ceny surowców oraz napięcia geopolityczne. Dlatego jedna decyzja RPP rzadko przesądza o wszystkim, choć potrafi nadać kierunek oczekiwaniom rynku.

- Złoty zwykle korzysta na wyższych stopach, bo aktywa w PLN stają się atrakcyjniejsze, ale globalny chaos może ten efekt osłabić.

- Firmy odczuwają koszt kapitału przez kredyt obrotowy, inwestycyjny i leasing, więc wyższe stopy ograniczają skłonność do zadłużania się.

- Budżety domowe reagują na raty, ale też na oprocentowanie oszczędności. Dla wielu rodzin to równocześnie koszt i częściowa rekompensata.

- Finanse państwa są wrażliwe na koszt nowych emisji długu. Niższe stopy zwykle pomagają, ale nie rozwiązują problemu deficytu, jeśli fiskus pozostaje rozluźniony.

Właśnie dlatego nie patrzę na stopy wyłącznie przez pryzmat kredytu hipotecznego. To decyzja, która przechodzi przez cały łańcuch gospodarki: od kursu walutowego, przez rentowności obligacji skarbowych, aż po tempo inwestycji prywatnych. Dla rządu i ministerstwa finansów ważne jest nie tylko to, ile wynosi stopa referencyjna, lecz także to, czy rynek wierzy w trwałość inflacji i przewidywalność polityki pieniężnej. Po tym poznaje się, czy niższe stopy naprawdę pomagają gospodarce, czy tylko chwilowo poprawiają nastroje.

Na co patrzeć przed kolejnym posiedzeniem RPP 9 i 10 czerwca 2026 r.

Najbliższe posiedzenie nie będzie oceniane wyłącznie przez samą decyzję. Rynek będzie czytał przede wszystkim ton komunikatu i to, czy RPP nadal mówi o „ostrożności”, czy zaczyna sugerować większą gotowość do dalszych cięć. Przed takim spotkaniem patrzę na pięć rzeczy.

- Inflacja CPI i inflacja bazowa - jeśli CPI dalej będzie opadać, a inflacja bazowa nie zacznie przyspieszać, rośnie przestrzeń do luzowania.

- Dane o popycie - sprzedaż detaliczna, produkcja przemysłowa i budowlana pokażą, czy gospodarka nadal trzyma tempo wzrostu.

- Wynagrodzenia - zbyt szybki wzrost płac utrudnia powrót inflacji do środka celu.

- Ceny paliw i kurs złotego - to najszybszy kanał, którym zewnętrzne szoki wracają do CPI.

- Język ostatniego komunikatu - często ważniejszy od samego ruchu jest sygnał, czy RPP uznaje obecny poziom za neutralny, czy jeszcze restrykcyjny.

Jeśli w kolejnych danych inflacja będzie schodzić spokojnie, a aktywność gospodarcza nie przyspieszy, rynek zacznie poważniej wyceniać następne obniżki. Jeśli jednak paliwa znów podbiją CPI albo płace pozostaną zbyt mocne, bardziej prawdopodobne będzie utrzymanie stóp bez zmian. To właśnie dlatego czerwcowe posiedzenie ma znaczenie większe niż zwykły techniczny komunikat.

Co zrobić z obecnym poziomem stóp w domowym budżecie i firmie

Jeżeli spłacasz kredyt, nie zakładaj, że każda decyzja RPP od razu zmienia ratę. Sprawdź w umowie, kiedy bank aktualizuje oprocentowanie, jaki benchmark stosuje i czy zmiana dotyczy całego portfela, czy tylko nowych umów. To prosta rzecz, ale często właśnie tu pojawia się rozczarowanie: decyzja zapada dziś, a efekt w budżecie widać dopiero po jednym lub kilku okresach rozliczeniowych.

Jeżeli odkładasz pieniądze, porównuj lokaty i konta oszczędnościowe regularnie, a nie tylko wtedy, gdy bank reklamuje „promocję”. W otoczeniu niższych stóp banki rzadziej płacą za depozyty tak hojnie jak w okresie zacieśniania polityki pieniężnej, więc liczy się nie sam nagłówek oferty, ale też kapitalizacja, okres blokady i warunki wejścia. Dla firm najważniejsze staje się dziś planowanie refinansowania i pilnowanie kosztu kapitału, bo nawet umiarkowane różnice w stopach w skali roku mocno wpływają na cash flow.

Obecny poziom stóp nie jest ani tanią pobudką dla gospodarki, ani pełnym zaciśnięciem hamulca. To raczej etap ostrożnego wyczekiwania, w którym RPP sprawdza, czy inflacja naprawdę trzyma się ścieżki spadkowej. Dla czytelnika najważniejsze jest jedno: patrzeć nie tylko na samą decyzję, ale na to, jak szybko i w jakiej skali przełoży się ona na własny kredyt, oszczędności i koszty prowadzenia biznesu.