Krzywa Laffera pokazuje, że państwo nie zawsze zbiera więcej tylko dlatego, że podnosi stawkę. Ta zależność jest właśnie istotą krzywej Laffera, która pokazuje, jak zmiana podatku wpływa na zachowanie podatników, bazę opodatkowania i finalne wpływy do budżetu. W tym tekście rozkładam ten model na proste elementy, pokazuję jego ograniczenia i tłumaczę, co naprawdę oznacza dla finansów publicznych w Polsce.

Najkrócej, chodzi o relację między stawką podatku a wpływami budżetu

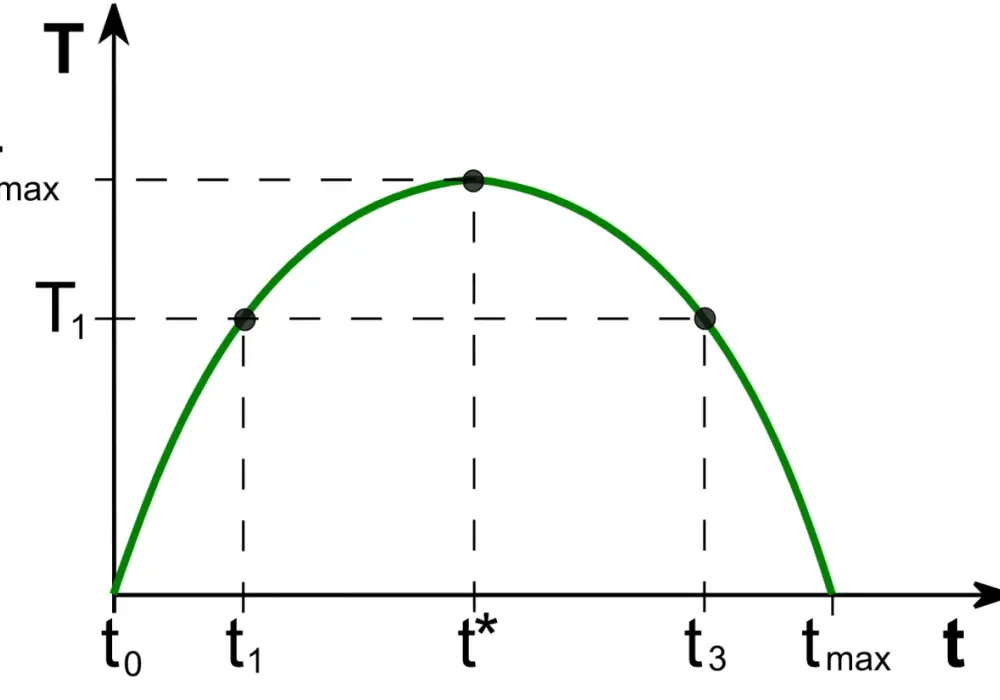

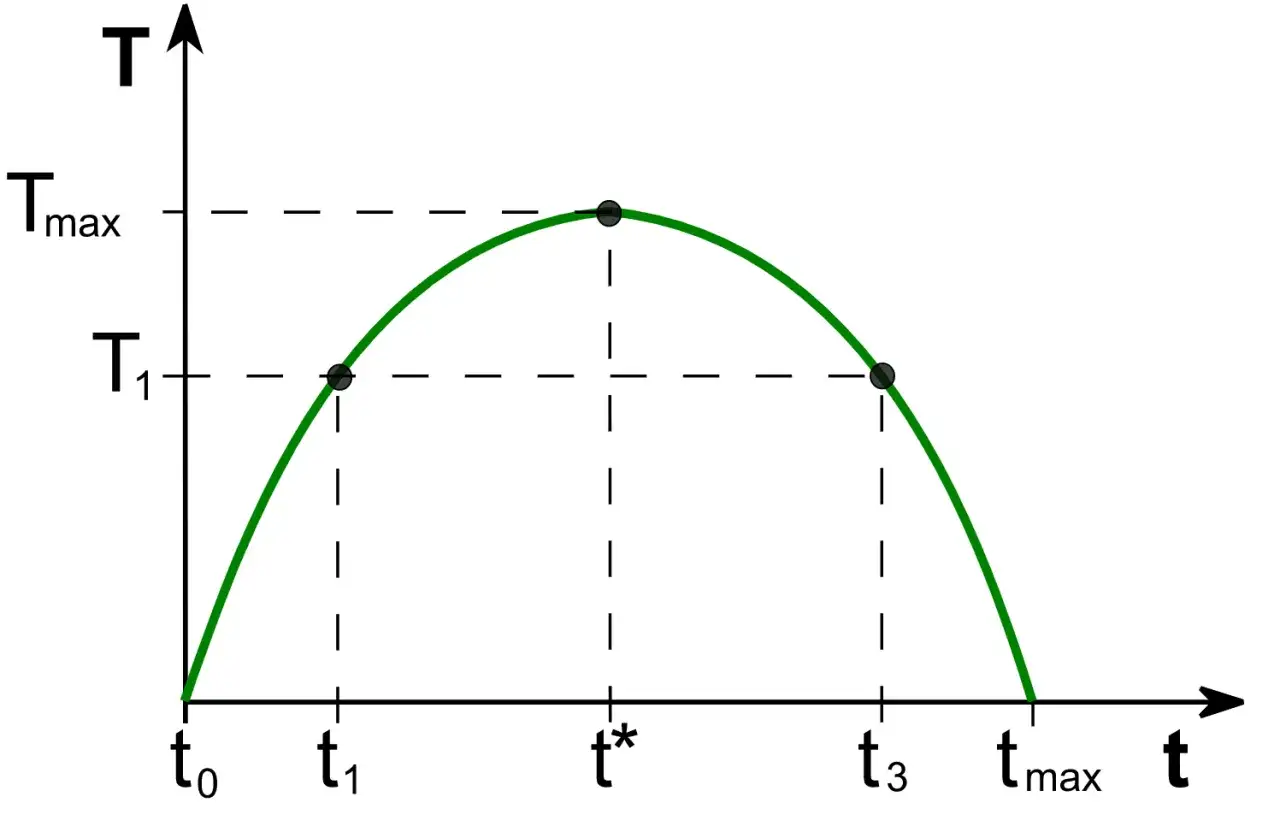

- Przy 0% i 100% stawki wpływy są zerowe, a maksimum leży gdzieś pomiędzy.

- To nie jest uniwersalna recepta na obniżanie podatków, tylko model pokazujący reakcję podatników.

- Najważniejsze są: szerokość bazy, skala szarej strefy, ściągalność i elastyczność zachowań.

- W polskich warunkach różnie działa to w VAT, PIT, CIT i w składkach.

- Sam poziom stawki niczego nie rozstrzyga, jeśli system jest pełen ulg, wyjątków i luk.

Jak działa ta zależność w praktyce

Najprościej patrzę na nią jak na wykres, na którym rosnąca stawka podatku najpierw podnosi dochód państwa, ale po pewnym momencie zaczyna go obniżać. Powód jest prosty: im mocniej obciążasz pracę, inwestycje albo konsumpcję, tym więcej osób szuka sposobu, by płacić mniej, przenieść aktywność do innej formy albo po prostu działać mniej intensywnie.

W skrajnym ujęciu przy stawce 0% państwo nie zbiera nic, bo nie ma podatku. Przy stawce 100% też nie zbiera nic, bo legalna aktywność przestaje mieć sens. Między tymi skrajnościami istnieje punkt szczytowy, czyli taki poziom obciążenia, przy którym wpływy są najwyższe. Problem polega na tym, że nikt nie zna tego punktu z góry dla całej gospodarki.

Żeby to poczuć na liczbach, wystarczy prosty przykład. Jeśli podstawa opodatkowania wynosi 1000 zł, to stawka 30% daje 300 zł wpływu. Po obniżce do 25% wpływ wzrośnie tylko wtedy, gdy podstawa urośnie powyżej 1200 zł. Taki rachunek dobrze pokazuje sedno teorii: liczy się nie tylko sama stawka, ale też reakcja ludzi i firm na zmianę przepisów. To prowadzi wprost do pytania, co tak naprawdę przesuwa szczyt wykresu.

Dlaczego punkt maksymalnych wpływów nie jest stały

W teorii wszystko wygląda czysto, ale w realnej gospodarce ten punkt zmienia się wraz z otoczeniem. Inny będzie przy podatku od pracy, inny przy CIT, a jeszcze inny przy VAT. Inaczej reagują pracownicy etatowi, inaczej samozatrudnieni, a inaczej duże firmy, które mogą przesuwać zyski między krajami.

| Czynnik | Co zmienia | Dlaczego ma znaczenie |

|---|---|---|

| Elastyczność bazy podatkowej | Jak mocno podatnicy reagują na stawkę | Im większa reakcja, tym szybciej wpływy mogą zacząć spadać |

| Szara strefa | Skłonność do ukrywania dochodu lub sprzedaży bez podatku | Wysoka stawka może przenieść część aktywności poza oficjalny obieg |

| Ściągalność i administracja | Skuteczność poboru podatku | Lepsza kontrola przesuwa punkt maksimum wyżej |

| Ulgi i wyjątki | Rzeczywiste, a nie nominalne obciążenie | Nominalna stawka bywa myląca, jeśli system jest pełen preferencji |

| Mobilność pracy i kapitału | Łatwość przeniesienia aktywności | Im łatwiej uciec od podatku, tym trudniej podnosić stawki bez strat |

W praktyce oznacza to, że dwa państwa mogą mieć identyczną stawkę, ale zupełnie inne wpływy. Jedno ma prosty system i wysoką ściągalność, drugie pełno wyjątków, niskie zaufanie i duży cień gospodarki. Z perspektywy polityki fiskalnej to właśnie dlatego same procenty niczego nie tłumaczą. Trzeba jeszcze zrozumieć, jak działa polski system podatkowy.

Co ta teoria mówi o polskich podatkach

W Polsce spór o podatki bardzo łatwo sprowadza się do hasła „obniżyć” albo „podnieść”. Ja uważam, że to za mało. Znacznie ważniejsze jest pytanie, który podatek zmieniamy i jak zachowa się baza. VAT działa inaczej niż PIT, CIT inaczej niż składki, a każda z tych danin ma inne skutki dla konsumpcji, zatrudnienia i inwestycji.

- VAT jest silnie powiązany z konsumpcją i szczelnością systemu. Jeśli uszczelnienie jest słabe, podwyżka stawki nie musi dać proporcjonalnego wzrostu wpływów.

- PIT mocniej wpływa na opłacalność pracy i wybór formy zatrudnienia. Tu szybciej widać reakcję na zmiany w obciążeniu.

- CIT dotyka decyzji inwestycyjnych, polityki kosztowej i przenoszenia zysków. Przy firmach międzynarodowych gra toczy się nie tylko o stawkę, ale też o możliwość optymalizacji.

- Składki i daniny okołopodatkowe są szczególnie wrażliwe na koszt legalnego zatrudnienia. Jeśli rosną za mocno, część rynku szuka obejścia.

W polskich warunkach najczęstszy błąd polega na tym, że patrzy się wyłącznie na nominalny poziom obciążenia. Tymczasem realny ciężar podatkowy zależy też od ulg, kosztów uzyskania przychodu, wyjątków sektorowych, egzekucji i przewidywalności prawa. To właśnie ten szerszy obraz decyduje, czy dany system zbliża się do szczytu wykresu, czy jeszcze jest od niego daleko.

To prowadzi do najważniejszego praktycznego pytania: kiedy obniżka stawek może naprawdę zwiększyć wpływy, a kiedy to tylko polityczne życzenie.

Kiedy obniżka stawek może zwiększyć dochody państwa

Obniżka podatku ma sens wtedy, gdy wcześniej stawka była na tyle wysoka, że ograniczała aktywność bardziej niż zakładano. Wtedy niższe obciążenie może zwiększyć legalną pracę, inwestycje, konsumpcję albo skłonność do ujawniania dochodów. Nie dzieje się to jednak automatycznie. Jeśli reakcja podatników jest słaba, wpływy po prostu spadną.

| Sytuacja | Co zwykle robią podatnicy | Efekt dla budżetu |

|---|---|---|

| Wysoka stawka i łatwa ucieczka w szarą strefę | Ukrywają dochód, ograniczają legalną aktywność | Obniżka może zwiększyć wpływy, jeśli wraca część aktywności do oficjalnego obiegu |

| Wysoka stawka, ale mała możliwość unikania podatku | Reakcja jest słabsza | Obniżka raczej zmniejszy dochody |

| Niska lub umiarkowana stawka i szeroka baza | Podatnicy nie mają silnej motywacji do kombinowania | Zmiana stawki zwykle działa bardziej liniowo |

| System pełen ulg i wyjątków | Reakcja zależy od tego, kto faktycznie płaci | Efekt jest trudny do przewidzenia bez dokładnej analizy |

Właśnie dlatego obietnica „obniżmy podatek, a budżet i tak zyska” jest zbyt uproszczona. Może się sprawdzić w konkretnej gałęzi, przy konkretnym podatku i konkretnym momencie cyklu gospodarczego. Ale bez danych jest to tylko intuicja, nie reguła. Z tego powodu w debacie publicznej warto uważać na kilka częstych uproszczeń.

Gdzie debata najczęściej upraszcza rzeczywistość

W sporach o podatki najczęściej myli się trzy rzeczy: stawkę nominalną, realne obciążenie i ściągalność. To nie są synonimy. Można mieć relatywnie niską stawkę, a wysoki ciężar przez brak ulg. Można też mieć wysoką stawkę nominalną, ale tak dużo wyjątków, że realne obciążenie jest znacznie niższe.

Drugi problem to założenie, że każdy reaguje tak samo. To nieprawda. Inaczej zachowuje się pracownik etatowy, inaczej mikroprzedsiębiorca, a jeszcze inaczej duża spółka z działem podatkowym. Trzeci błąd to patrzenie wyłącznie na wpływy do budżetu, jakby podatki miały tylko jeden cel. W praktyce służą też redystrybucji, stabilizacji koniunktury i finansowaniu usług publicznych.

Ja zwracałbym uwagę jeszcze na czas. Część reakcji pojawia się szybko, na przykład przesunięcie sprzedaży czy zmiana formy rozliczeń. Inne, jak decyzja o inwestycji albo emigracji, ujawniają się dopiero po miesiącach lub latach. Jeśli ktoś ocenia reformę po pierwszym kwartale, widzi zwykle tylko fragment obrazu. To już wystarczy, by zbudować sensowny zestaw pytań kontrolnych przed każdą zmianą podatkową.

Na co patrzeć, gdy ktoś obiecuje więcej wpływów z podatków

Gdy słyszę polityczną obietnicę, że zmiana stawki „sama się sfinansuje”, sprawdzam pięć rzeczy. Po pierwsze, czy mowa o podatku łatwym do uniknięcia, czy o takim, którego baza jest stabilna. Po drugie, czy system jest szczelny i czy państwo ma narzędzia, by egzekwować przepisy. Po trzecie, czy reforma dotyczy stawki, czy raczej ulg, wyjątków i kosztów administracyjnych. Po czwarte, kto naprawdę poniesie ciężar zmiany. Po piąte, czy efekt ma szansę pojawić się szybko, czy dopiero po dłuższym czasie.

To właśnie w tym miejscu teoria Laffera jest najbardziej użyteczna. Nie daje prostego hasła wyborczego, tylko zmusza do myślenia o zachowaniach ludzi i firm. Dla mnie to jej największa zaleta. Jeśli polityk chce mówić o wyższych wpływach, powinien pokazać nie tylko procent, ale też mechanizm, który ma uruchomić większą legalną aktywność i szerszą bazę podatkową. Bez tego obietnica pozostaje pustym sloganem, a nie sensowną analizą finansów państwa.