Spór o oprocentowanie kredytów opartych na zmiennej stopie nie dotyczy już tylko wysokości rat. Chodzi o to, czy klient dostał uczciwą, zrozumiałą informację o mechanizmie naliczania odsetek i czy bank nie przerzucił na niego ryzyka w sposób, którego nie dało się realnie ocenić przed podpisaniem umowy. Ja czytam ten temat przede wszystkim jako zderzenie prawa konsumenckiego z logiką rynku finansowego, dlatego w tym tekście porządkuję zarówno sens wyroku TSUE, jak i jego praktyczne skutki dla kredytobiorców, banków oraz całej gospodarki.

Najważniejsze wnioski, które porządkują spór

- TSUE nie uznał samego WIBOR-u za wadliwy z definicji, ale potwierdził, że konkretna klauzula umowna może być badana pod kątem prawa konsumenckiego.

- Bank nie ma obowiązku tłumaczyć klientowi całej metodologii wskaźnika, ale nadal musi jasno opisać ryzyko zmiennej stopy i konstrukcję oprocentowania.

- Samo odwołanie do WIBOR-u nie tworzy automatycznie rażącej nierównowagi między stronami.

- O wyniku sporu decydują przede wszystkim treść umowy, dokumenty przed podpisaniem i to, jak bank przedstawił ryzyko klientowi.

- W 2026 r. rynek przechodzi na POLSTR, a WIBOR jest wygaszany w uporządkowanym trybie, więc spór sądowy i reforma benchmarków biegną równolegle.

Co dokładnie rozstrzygnął TSUE w sprawie WIBOR-u

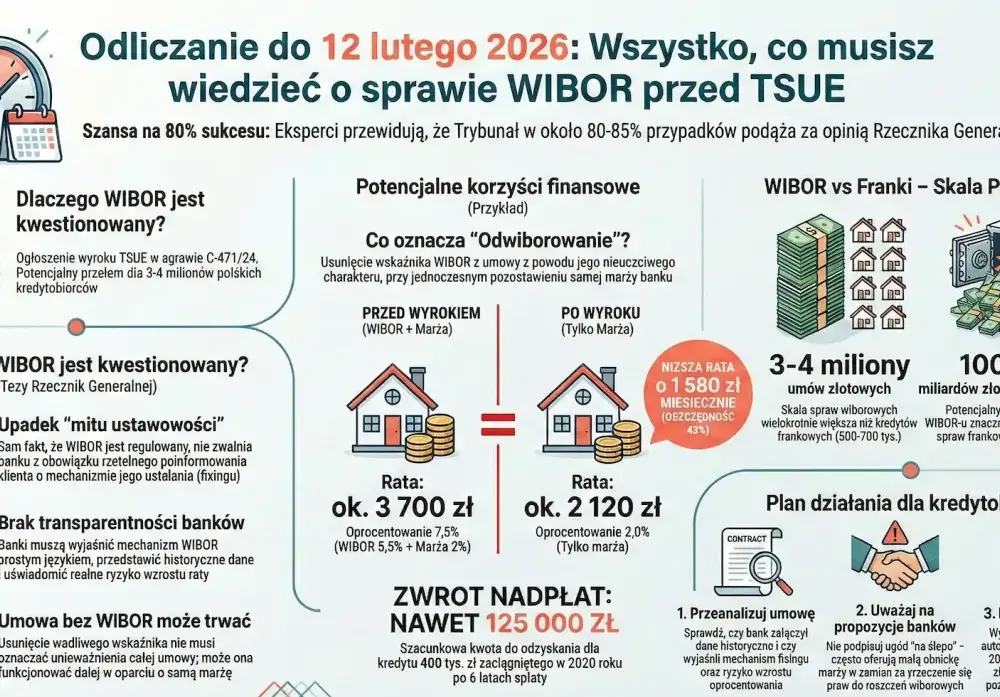

Wyrok z 12 lutego 2026 r. w sprawie C-471/24 dotyczył kredytu hipotecznego ze zmiennym oprocentowaniem, liczonego według WIBOR 6M powiększonego o marżę banku. To ważne, bo Trybunał nie rozpatrywał abstrakcyjnej teorii, tylko bardzo typowy dla Polski model umowy, który przez lata był standardem w kredytach mieszkaniowych.

Najważniejsza teza jest taka: dyrektywa o nieuczciwych warunkach umownych może mieć zastosowanie do klauzuli odwołującej się do wskaźnika referencyjnego, jeśli krajowe przepisy tworzą jedynie ogólną ramę, a nie zamykają całkowicie sposobu ustalania oprocentowania. Inaczej mówiąc, sam fakt, że WIBOR jest osadzony w regulacjach unijnych i krajowym nadzorze, nie wyłącza jeszcze automatycznie kontroli sądowej nad konkretną umową.

| Teza TSUE | Znaczenie praktyczne |

|---|---|

| Dyrektywa 93/13 może mieć zastosowanie do klauzuli WIBOR | Umowę da się badać pod kątem przejrzystości i uczciwości, a nie tylko samego faktu istnienia wskaźnika. |

| Bank nie musi ujawniać pełnej metodologii benchmarku | Nie każda informacja o sposobie wyznaczania WIBOR-u musi trafić do konsumenta w umowie. |

| Sam WIBOR nie tworzy automatycznie nierównowagi | Nie wystarczy ogólny zarzut, że zmienna stopa jest z definicji nieuczciwa. |

| Kluczowy jest kontekst konkretnej umowy | Sąd ma patrzeć na dokumenty, sposób wyjaśnienia ryzyka i treść zapisów, a nie na hasło użyte w publicznej debacie. |

To rozróżnienie jest dla mnie najważniejsze. TSUE nie zamknął dyskusji o kredytach w złotych, ale wyraźnie odsunął prosty skrót myślowy, zgodnie z którym „WIBOR = nieważność umowy”. W praktyce oznacza to większą wagę dokumentacji i mniejszą wagę emocjonalnych tez rzucanych bez analizy konkretów.

Dlaczego ten wyrok nie kończy sporów o kredyty

Trybunał powiedział wprost, że przejrzystość nie wymaga od banku szczegółowego rozpisania metodologii wskaźnika referencyjnego. To jednak nie oznacza pełnej swobody po stronie banku. Jeśli klient nie dostał jasnej informacji o ryzyku wzrostu rat, o sposobie działania zmiennej stopy albo o tym, jak marża łączy się z benchmarkiem, sąd nadal może zbadać, czy klauzula była rzeczywiście zrozumiała.

Ja widzę tu klasyczny podział na dwa poziomy: co wynika z samego systemu prawnego i jak bank zastosował go w konkretnej umowie. To pierwsze może być zgodne z prawem, a mimo to drugie może zostać źle przygotowane. I właśnie na tym poziomie nadal toczą się spory.

| Argument | Ocena po wyroku TSUE | Dlaczego |

|---|---|---|

| Bank nie wyjaśnił ryzyka zmiennej stopy w zrozumiały sposób | Silny | To trafia w sedno wymogu przejrzystości i może otwierać drogę do oceny nieuczciwości. |

| Bank nie przedstawił całej metodologii WIBOR | Słabszy | TSUE uznał, że sama metodologia nie musi być pełniowo wykładana konsumentowi przez bank. |

| Każda umowa z WIBOR-em jest z natury nieważna | Bardzo słaby | Trybunał odrzucił logikę automatyzmu i wskazał na konieczność oceny konkretnego przypadku. |

| Klauzula była nieprzejrzysta w świetle wszystkich dokumentów | Silny | Tu liczy się pełny obraz: umowa, formularz informacyjny, symulacje i sposób komunikacji przed podpisaniem. |

W praktyce oznacza to, że spór nie przeniósł się z sal sądowych do jednego prostego testu. Nadal trzeba badać, co klient dostał na papierze, co usłyszał przed podpisaniem i czy naprawdę rozumiał konsekwencje zmiennego oprocentowania. To prowadzi do najważniejszego pytania dla kredytobiorcy: jak samemu ocenić swoją umowę bez popadania w uproszczenia.

Jak przejrzeć własną umowę i ocenić jej ryzyko

Gdy analizuję taki kredyt, zaczynam od dokumentów, a nie od narracji krążącej w internecie. Sama nazwa wskaźnika nie przesądza jeszcze o niczym. Liczy się konstrukcja umowy, komplet informacji przekazanych przed podpisaniem oraz to, czy bank przedstawił ryzyko w sposób rzeczywiście zrozumiały dla przeciętnego klienta.

- Sprawdź, jak umowa definiuje zmienną stopę i czy jasno pokazuje rolę WIBOR-u oraz marży banku.

- Porównaj umowę z formularzem informacyjnym, symulacjami rat i innymi dokumentami otrzymanymi przed podpisaniem.

- Oceń, czy wyjaśniono ryzyko wzrostu rat w sposób konkretny, a nie tylko formalny.

- Sprawdź, czy bank podał informacje o tym, jak zmiana wskaźnika wpływa na miesięczną ratę i całkowity koszt kredytu.

- Zbierz korespondencję, aneksy, wiadomości i materiały z procesu sprzedaży kredytu, bo to one często przesądzają o wyniku sporu.

Pomocne jest też rozróżnienie między tym, co można udowodnić, a tym, co jest tylko intuicją. Jeśli ktoś mówi: „nikt mi nic nie tłumaczył”, ale nie ma żadnych dokumentów ani śladów komunikacji, jego pozycja procesowa jest dużo słabsza. Jeżeli natomiast w papierach widać luki, sprzeczności albo zbyt ogólne opisy, sprawa wygląda inaczej i warto ją oddać do profesjonalnej oceny.

Ten praktyczny filtr ma jeszcze jedną zaletę: pozwala odróżnić realną wadę umowy od samej niechęci do kredytu ze zmienną stopą. A to ważne, bo tło prawne też się zmienia i nie można analizować wszystkich umów tak, jakby rynek stał w miejscu.

Co oznacza wygaszanie WIBOR-u dla nowych i starych umów

Jak podaje KNF, rynek nie tyle „wyłącza” WIBOR z dnia na dzień, ile przechodzi przez uporządkowaną likwidację benchmarka i równoległe wdrażanie POLSTR. To ma duże znaczenie, bo pokazuje, że państwo i nadzór nie chcą chaosu w portfelach kredytowych, tylko kontrolowanej zmiany. Dla czytelnika oznacza to jedno: stary spór sądowy to jedno, a reforma rynku wskaźników to drugie, choć oba tematy wpływają na siebie nawzajem.

| Element reformy | Co to oznacza |

|---|---|

| Nowe umowy oparte na WIBOR i WIBID | Po 31 grudnia 2026 r. nie powinny być już zawierane jako nowe kontrakty rynkowe. |

| Stare umowy | Od 1 stycznia 2027 r. WIBOR ma służyć wyłącznie do wygaszania istniejących ekspozycji. |

| WIBOR 1Y | Jego wyznaczanie ma zakończyć się wcześniej, a pierwszy dzień bez wartości przypada 22 grudnia 2026 r. |

| WIBOR O/N | Ma przestać być opracowywany 1 października 2026 r. |

| WIBOR 1M, 3M i 6M | Maj być opracowywane do 31 grudnia 2036 r., a wygaszone 1 stycznia 2037 r. |

| POLSTR | Ma stopniowo zastępować WIBOR w nowych produktach finansowych. |

To ma konsekwencję nie tylko prawną, ale też polityczno-gospodarczą. Jeśli nowy system ma budować zaufanie, musi być przewidywalny, odporny na zarzuty i prostszy do wyjaśnienia przeciętnemu klientowi. Właśnie dlatego reformy wskaźników referencyjnych nie są techniczną ciekawostką dla bankowców, ale jednym z fundamentów stabilności rynku kredytowego.

Dlaczego ten wyrok ma znaczenie dla gospodarki i zaufania do państwa

Ten spór wykracza daleko poza jedną umowę kredytową. Dla gospodarstwa domowego chodzi o ratę, ale dla państwa chodzi o zaufanie do całego systemu finansowego. Jeśli kredytobiorca ma wrażenie, że mechanizm naliczania odsetek był dla niego nieprzejrzysty, słabnie nie tylko zaufanie do banku, lecz także do nadzoru, prawa i stabilności instytucji publicznych.

- Dla kredytobiorców wyrok oznacza mniej emocji, a więcej pracy na dokumentach i faktach.

- Dla banków to sygnał, że sprzedaż kredytu musi być lepiej opisana i lepiej udokumentowana.

- Dla sądów oznacza to konieczność badania każdej sprawy osobno, bez automatyzmów i bez uprzedzeń wobec samego benchmarku.

- Dla gospodarki jest to test, czy da się bezpiecznie przejść z modelu opartego na WIBOR-ze do nowych rozwiązań bez naruszenia stabilności rynku.

Ja wyciągam z tego jedną praktyczną lekcję: sam wyrok nie rozstrzyga losu wszystkich kredytów, ale bardzo wyraźnie zawęża przestrzeń dla prostych haseł. Dla części kredytobiorców to dobra wiadomość, bo daje szansę na bardziej precyzyjne argumenty. Dla innych będzie to sygnał, że bez konkretnych dowodów na brak przejrzystości trudno budować mocną sprawę. Właśnie w tym miejscu kończy się slogan, a zaczyna realna analiza umowy, która ma znaczenie nie tylko dla jednej rodziny, lecz także dla wiarygodności całego rynku.